棕榈油价格_棕榈油价格还要暴涨

1.棕榈油期货是什么?价格怎么样?

2.棕榈油需求不足却面临高产期 期价仍将反复探底

3.为什么食用油在下跌呢?

棕榈油价格影响因素众多,投资题材丰富,是一个极佳的期货投资品种。影响棕榈油价格的主要因素有国内市场对棕榈油的需求变动情况,大马、印尼的产区天气、收获情况,国际市场对棕榈油的需求变动,向中国出口的船运情况以及汇率变动等等。另外,东南亚地区天气、地质灾害发生频繁,这对棕榈油价格也将会产生经常性的影响,当地政治局势、出口国政策变化等也对棕榈油价格产生较大的影响。从用途的变化上来看,棕榈油用途的增加近年来直接影响着其市场价格。目前,随着能源价格的一路走高,棕榈油作为生物柴油主要原料之一,其需求得到了迅速增长,其价格也越来越受到国际原油等能源价格的影响。

棕榈油价格波幅大,而且日内价格波动频繁,投资机会较多。今年初到目前,大马棕榈油期货价格已经上涨了50%,期间还有两次较大幅度的调整,这种波动大的特点适合长线投资者和趋势投资者。而其日内价格波动频繁又受短线交易投资者的青睐。

棕榈油还有着较多的跨品种、跨市场套利机会。棕榈油是国际油脂市场上产量、消费量和贸易量最大的品种,由于其消费与豆油、菜籽油存在一定的替代关系,因此其价格涨跌对豆油、菜籽油影响很大,是国际食用油脂市场的风向标,同时与相关品种有着较为密切的相关性。目前,国内豆油、菜籽油期货均已上市,与棕榈油将形成完整的油脂期货系列,这给投资者带来了丰富的跨品种套利机会。

棕榈油期货交易门槛较低,适于一般大众投资。棕榈油期货收取的交易手续费设定为不超过6元?手,按照棕榈油现货价格8100元?吨计算,每手棕榈油合约(10吨)的交易手续费不到合约价值的万分之一。低手续费意味着为投资者提供了更多的投资机会,按照棕榈油的最小变动价位2元?吨计,变动一个价位,投资者每手棕榈油的价值变动20元,而买卖一手费用不超过12元,加上期货经纪公司的手续费后,看对方向的投资者都有利可图。

棕榈油期货是什么?价格怎么样?

棕榈油熔点较高,通过分提后,把不同熔点的棕榈油分离出来,一般有8度,16度,24度等。8度就是这种棕榈油在8度的时候会凝固,根据气温不同使用不同度数的棕榈油。大豆油食用的一般是一级。

国标主要是对色泽,过氧化值,酸价,烟点以及残溶物的规范。一般食用油脂的酸价国标差不多。棕榈油主要用于油炸,或者调和豆油销售。豆油主要用于烘培,炒菜以及调和菜油,花生油等等。一般来说16度的棕榈油比豆油价格便宜几百到1000每吨。但是今年有出现10度棕榈油比豆油贵的情况。

棕榈油需求不足却面临高产期 期价仍将反复探底

棕榈油期货是我国期货市场上市的第一个纯进口品种,标志着中国期货市场的上市品种越来越开放和国际化。棕榈油、豆油和菜籽油是国内消费市场上三大主要植物油。棕榈油期货07年10月份在大商所上市后,与大商所去年1月9日挂牌交易的豆油期货和郑商所今年6 月8日挂牌交易的菜籽油期货,形成了完善的国内油脂期货市场。棕榈油期货交易代码:P

棕榈油期货价格

榈油期货价格影响因素众多,价格波动大,日内波动频繁,交易成本适中,又有国际油脂市场领头品种的特殊身份,蕴含着众多的投资和套利机会,有利于投资者丰富投资组合,是一个极好的投资品种。 它是植物油的一种,能部分替代其它油脂,可代替的有大豆油、花生油、向日葵油、椰子油、猪油和牛油等 。由于棕榈油与各种油脂的相互关系,棕榈油的价格也是随着世界一般油脂价格的游走而浮动,同时,棕榈油价格的波动幅度也很大。 榈油期货近日价格走势 大连商品棕榈油交割质量标准 (F/DCE P002-2011)为什么食用油在下跌呢?

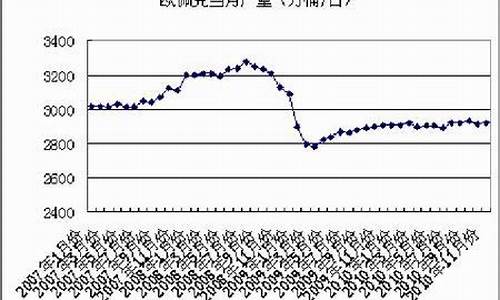

7月10日国内棕榈油期价再次出现调整,其中9月合约下跌114,跌幅达2.37%,回顾棕榈油1809合约近期的走势,在6月20日最低下探至4584元/吨后展开了持续的一波反弹,最高涨至7月3日4898元/吨,反弹幅度达6.8%,但之后逐步回落,10日竟然出现加速下跌的情况。从消息面看,10日马来西亚棕榈油局公布了6月的棕榈油数据,6月产量为1332705吨,5月产量为1525405吨,预期产量1356500吨,出口为1129088吨,上月为1291365吨,预期为1190000吨;库存为2188660吨,上月为2170620吨,预期为2145000吨。

市场担心消费需求不足

除了产量数据外,市场更担忧的是需求不足,6月出口1129088吨,较上月1291365吨下滑12.56%,出口大幅下滑最终导致库存仍然略有增长,棕榈油期价承压再次下跌。德国汉堡的行业刊物《油世界》6月称,2018/19年度全球油籽期末库存将会创下1.156亿吨的新高,比2017/18年度增加540万吨,从全球看,油脂供应仍然充足,这时若需求不足将会是导致价格下跌的巨大隐患。首先从时间上看,由于5至6月是斋月,之前斋月备货仍然有个消化期,其次第二次关税调整是6月14日,效果的显现仍然需要时间,这两个因素仍然会影响印度6月份棕榈油进口量。据了解,印度油脂需求缺口巨大,国内生产700万吨左右,消费超过2000万吨,加上人口增长和经济发展,未来油脂需求增长可期。印度油脂消费中,棕榈油年消费超过1000万吨,占比超过40%,而国内仅能生产20万吨,缺口巨大,仍然要依赖进口。从长期看,印度油脂消费增长仍然是支撑棕榈油的利多因素,但短期的进口数据可能不太理想,尤其是6月份的进口量。

后续棕榈油将进入高产期

棕榈油每年7至9月都是高产期,加上近期出口数据不理想,市场再次担忧库存压力。棕榈树产量有一定的波动,在持续高产2至3个月后产量会略有下滑,然后再次增加,从下图看出,2018年3、4月份产量较高,5、6月份有所回落,后续有可能产量再次恢复增长。从数据看,6月产量明显低于预期,甚至接近2月份1342805吨的水平,2月份一般是每年产量最低的月份。6月的低产仍然与斋月有关,6月上半月仍然是斋月期,从而影响了产量,但产量下跌的幅度仍然超出了预期,是否有其它因素影响,后续仍需要观察。

不仅棕榈油,豆油在每年6至9月份也是库存增长期,作为植物油中第一和第二大油脂,同时处于库存增长周期,对油脂的压力是不言而喻的。

棕榈油指数历年走势特点

4月之后棕榈油价格会走低,至10月左右跌至年内低点,之后再逐步反弹。从棕榈油1809合约在今年的走势来看,基本吻合了这个规律,在3至5月份横盘震荡,之后破位下行,近期走势仍然维持了下跌趋势,再次调整也不足为奇。

综上所述,从基本面看,棕榈油需求不足加上主产国面临增产高峰期,市场忧虑库存压力。从近期走势看,棕榈油仍然维持下降趋势,吻合历年的走势规律,笔者认为后市棕榈油仍将会反复探底,在具体操作上建议仍以顺势做空为主,不过后市要关注在9至10月份价格企稳反弹的可能。

进入4月份,国内油脂油料市场走势呈现一种新气象:豆粕、棉粕等粕类产品

一涨再涨,而豆油、棉籽油等食用油价格一再下跌,且较为明显,受棕榈油价格较

低和需求低迷影响,天津地区毛豆油最低成交价格已经到了5720-5730元/吨,山东

、华东、华南地区二级豆油也降到5750元/吨左右,国内大部分地区豆色拉价格多

降至6000元/吨以下;受豆油行情的打压,棉籽油价格也有所下跌,湖北荆州地区

报价5600元/吨,河南新乡地区5660元/吨,山东德州地区5620元/吨,山东邹平地

区5600元/吨,山西运城地区5900元/吨,跌幅多在30-50元/吨之间。

促成食用油价格下跌的因素分析:

一、4月下旬更加廉价的南美大豆有望到港。

由于南美交通运输吃紧及豆农的可能惜售,据传大批南美大豆到港时间可能要

延误一个月。但以上消息还有待证实,而自4月下旬开始有南美大豆到港已是不争

的事实,即使以上消息被证实,依然有小批量更加廉价的南美大豆不断到港,多少

也会对豆油乃至食用油价格的下跌产生影响。

二、气温升高,棕榈油形成冲击。

由于近期国际棕榈油价格一跌再跌,为我国进口商入市购提供了良好机遇。

据统计,我国3月份船期棕榈油购买量达30万吨,至今4月份船期购买量也已达20万

吨。目前,各沿海口岸进口棕榈油正大量运抵,并且据预计后期到港量还将增加。

而自进入4月份以来,各地气温正在普遍升高,一些地方最高温度已达25℃,棕榈

油用途正在增加,有的地区已可以代替豆油,甚至已开始用于掺兑豆油及色拉油等

其它食用油,由于价格较低(目前与豆油存在1000元/吨的价差优势),对国内食

用油的冲击将日益显现,必然会拖动食用油整体价格的下降。

三、进口豆油不断到岸。

目前,已开始有南美豆油到港,进口成本与国内现价低300元/吨以上,并且根

据CNGOIC消息,今年我国豆油的进口量将达到150万吨,后期进口数量巨大,所以

进口豆油对国内食用油的影响也不可小视,有望对后市形成打压。

四、菜籽收获压力。

今年我国油菜籽播种面积达820万公顷,较去年增加9.2%,各地油菜籽长势也

普遍良好,预计今年油菜籽产量有望突破1200万吨,比去年增长17.8%。据观察,

一些地区早熟品种再过10几天即4月下旬左右可以收割,5月上旬就可大量上市,菜

籽收获压力将在近期形成,推动国内食用油价格的下跌。

五、国储油换库。

目前,国内豆油及菜油价格居高不下,使国储油有了轮出和用进口豆油进行补

库良好机会。各地油厂和国储库已经充分利用这个机会展开了国储油轮出和库存陈

食用油的抛售工作,将有利于国内食用油价格的继续下跌。

六、食用油消费无明显增长趋势。

由于我国人民的生活水平已普遍提高,食用油消费量较为稳定,除了节日因素

消费量可能增加外,不可能因为价格高低而增减消费量,这无疑是对国内低迷油脂

行情的严重打击。

简而言之,食用油行情的下调,油厂需要提高粕类产品价格来保证利润,而粕

类产品价格的继续上涨,也给了食用油价格的下调空间,近期国内油粕产品价格反

差趋势还将延续。值得关注的是有关"南美大豆将推迟一个月到港"的传言,如果此

消息得到证实的话,油粕产品价格反差时间还将更长。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。