wti原油最新价格_nymex原油价格最新

1.美原油交易时间一般是哪几个时间段?

2.nymex原油和布伦特原油的区别有哪些?

3.天然气和原油有什么区别,天然气走势受哪些因

其实并不存在一个统一的国际的油价。全球很多地方都是产油区,而这些产油区出产的石油品质不尽相同,这就造成了这些石油的价格也有一定的差别,没有一个统一的价格。

在1983年,NYMEX(纽约商业)推出了轻质低硫原油期货合约。这就是俗称的WTI原油期货。由于美国是全球最大的能源消费国,同时NYMEX的WTI原油期货又是最活跃的原油交易品种,后来逐渐一般就用WTI原油价格来说明“国际原油价格”。

从英为财情可以查到,WTI原油的历史最低价格是9.75美元每桶,出现在1986年4月。

参考资料:

美原油交易时间一般是哪几个时间段?

易富财经讯:

1、问题的提出

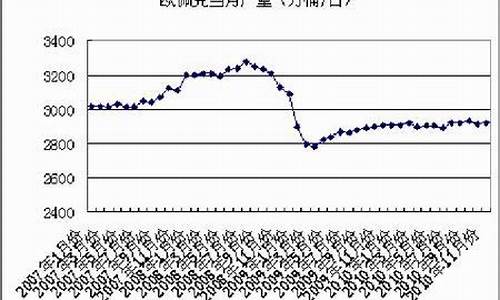

2009年前四个月,国内PTA价格因上游原材料(MX、PX)供应紧张,价格持续上涨。 现货价格从年初的大约5100元/吨一路上涨到最高的8000元/

吨附近,涨幅高达50%多,期货指数合约价格从年初的最低价5090元/吨一路上涨到7535元/吨,涨幅高达32.5%。 特别是进入3月中旬以来,因PTA

开工率不足导致现货供应紧张,涨势更加凌厉。 但是,进入5月份以来,无论是现货价格还是期货价格,涨势都未能延续,而是急转直下,期货指数

合约价格从最高点7535元/吨跌至目前的6809元/吨,短短20个交易日跌幅达到9.6%。

从原油——石脑油——MXPX——PTA——聚酯——下游产品这个产业链传导因素来看,原油是PTA产业链条的源头,按照成本推动因素,原油

价格的涨跌会逐步传导至PTA价格上,进而形成PTA价格与原油价格发生“正向变动关系”。 但是,国际原油价格在2009年展开了两波反弹走势,特别

是4月末以来的涨势更加凌厉,NYMEX原油价格目前已经突破60美元/桶,且涨势仍在延续。 对比PTA价格和原油价格走势,我们发现目前国内PTA

价格与国际原油价格发生了较为严重的背离现象。 其实,从2008年12月底开始,国内的PTA价格就开始与原油价格发生明显的“反向变动” 关系,并

且时间长达3个月之久。 不过在此前的2007年5月至2007年12月底,PTA与原油价格也发生过明显的“反向变动”并且时间长达7个月之久。

那么,国际原油价格与国内PTA价格产生背离的原因是什么,以及这种背离能否持续呢?

2、PTA和原油价格背离的计量经济解释

2.1、pta与原油价格之间计量经济分析

从理论上说,通过成本传导机制,国内PTA价格走势与国际原油价格走势应该趋于一致,但它们几次三番的发生背离,那么,我们是否就此否认

它们之间的相关关系了呢?为了找出答案,需要对国内PTA价格与国际原油价格之间的相关关系作一分析。

为了统一口径,我们选取文华财经的PTA指数和原油指数数据进行分析,时间从2007年2月7日至2009年5月27日共601个对象。

首先我们通过OLS进行简单的相关关系分析。

从上面的PTA和原油价格的散点图我们似乎可以直观的看出,它们之间存在较强的相关关系。 为此我们先建立简单的OLS回归方程:

pta=c+Aoil+e

数据拟合结果为pta=5147.17+30.08oil

(0.0000) (0.0000)

一般来说,为了检验变量之间的长期相关关系,需要对方程进行协整分析。 故我们用ADF方法对上述拟合方程的残差进行平稳性检验,结果显示

,在10%的显著性水平下仍无法拒绝原设(变量之间不存在协整关系),即残差是非平稳序列。 说明上述拟合方程出现了伪回归现象。

因此,我们不能直接从原油价格来预测PTA价格。 从成本传导机制来看,原油价格的上涨一般需要一定的时间才能传导至PTA的生产成本,但期

货价格是带入了市场未来的预期,故其与原油价格的滞后要比现货成本的滞后期短得多。 但为了分析原油价格传导至现货成本,再从现货成本层面对

期货价格产生影响的时间差,我们引入分布滞后模型(PDLS)来进行拟合分析。 我们建立的模型为:PTA=c+pdl(oil, x, 2)。 其中滞后阶数x选取5-10分

别拟合。

结果显示,在所选取的滞后阶数范围内,在10%的显著性水平下,拟合结果残差仍是非平稳的,即它们之间不存在协整关系。

通过上述拟合说明,国内PTA价格与国际原油期货价格之间不存在绝对的相关关系,也不存在在价格变化上谁领先谁滞后的问题。 这是我们从两

者的数据入手,用计量经济方法做出的一个现象论断。

再者,在我们的模型中,因国内成品油定价机制掌握在国家手中,模型中的滞后阶数难以确定。

通过上述论证,我们得出国内PTA价格与国际原油价格之间的背离是一种比较常见的现象,不能简单的用原油价格涨跌来判断短期内的PTA期货

价格涨跌,近年发生的几次比较长时间的背离现象是最好的例子。

2.2 PTA和原油价格背离的传导机制分析

PTA上游的直接原料是MX和PX,因此PTA的产量也主要受到PX和MX供应的限制,而PX和MX是来自于原油裂解工艺的副产品,作为一种副产品

不可能与成品油的生产一样能够“随心所欲”的被控制产能,中石化、中石油是国内主要成品油供应商,对市场有极高的控制能力,如果国内成品油价

格对其“不具有吸引力”,为了确保利润,有意减少市场供应量,进而导致国内PX和MX等芳烃类的的副产品供应量出现紧张局面。 这就会出现原油价

格下跌时,PTA因上游成本居高不下而出现价格上涨的现象。 例如2008年11月底,国际原油的价格延续下跌,国内PTA期货价格已经开始强劲的反

弹。

而当原油价格涨势凌厉的时候,市场又对国家上调成品油价格的预期异常强烈,如果国家上调成品油价格,中石化、中石油等主要成品油供应商

会加大成品油炼制力度,导致其副产品MX和PX供应量加大而价格下跌,从而一方面原油上涨推动成本上升,另一方面上游原料价格相对下跌,从而

又相对降低PTA生产成本。 即使没有出现下跌现象,PTA价格涨势也远远不及原油价格的上涨。

因此,国内PTA价格与国际原油价格走势背离的背后是国内成品油定价机制和国内成品油供应的寡头垄断的市场格局所致。

当然,除了上述原因外,季节性因素也是导致两者背离的原因之一。 如当前原油和PTA背离也是由原油的消费旺季和纺织行业的消费淡季的季节

性错配所致。

3、继续背离还是重归一致

前面分析到,当原油价格持续上涨的时候,国内成品油定价对PTA走势异常关键。 如果上调成品油价格,加上当前是油品的消费旺季,两大石油

巨头定会加大成品油炼制力度,进而导致副产品芳烃类供应量加大,促使其价格下调,降低PTA生产成本。 如果不上调成品油价格,那么两大石油巨

头又会通过垄断力量控制产量,导致副产品芳烃类供应紧张的局面,从而支撑PTA价格。

根据国家发改委于2009年3月25日最新发布的成品油调价机制:以20天为周期对国际油价进行评估,若国际油价连续20天日均涨幅或跌幅

超过4%,就应考虑对国内成品油价格进行调整”。 当前NYMEX原油价格突破65美元,而且涨势仍在延续,结合EIA原油库存持续减少,预期原油价

格有望再上一个台阶。

截止本文完稿时间,国家发展改革委发出通知,决定自6月1日零时起将汽、柴油价格每吨均提高400元。

成品油价格的上调加上夏季消费旺季到来,势必引发供应商加大炼制力度,这样,炼油副产品的供应量增加,上游产量的释放,加上纺织行业淡

季来临,聚酯行业和其下游的纺织品行业能否消化庞大的市场供应量呢?个人认为,纺织业出口形势的恶化,将致中期内PTA价格会受到来自上游原

料供应的强大压力。 即它们之间的背离现象可能仍将在一定时间内延续。

4、从技术分析看后期走势

从PTA主力合约0909技术图形来看,节前日线图悉数跌穿中长期均线后,于节后第一个交易日突破上方5日均线的压制,且突破自4月29日来的

下降通道上沿压力线,但这是受到节后效应的影响,对我们中期趋势判断的借鉴意义不大。 从中期图表来看,周线目前在5周均线附近争夺,若能突

破,上方面临60周均线大约7245处的压制,同时下方支撑点位于自去年11月中旬以来的上升趋势线大约6650点位。

从盘后持仓分析, 市场仍以看空后市为主,空头资金逢高介入,虽然在原油的带动下,PTA短期内不排除弱势反弹的可能,但反弹高度不可高估

,且我们应密切关注反弹若无法站稳突破点后的中线沽空机会。

nymex原油和布伦特原油的区别有哪些?

美国原油是早上六点开盘,周六早上四点收盘。交易日的每天早上点到早上6点这两个小时是结算时间,一天22个小时能随时交易。

此外,三大洲的原油现货开收盘时间如下:

1、亚洲盘时间:早上6点-下午15点,这段时间大多数情况是没什么波动;

2、欧洲盘时间:中午15-晚上24点,这段时间有一定行情同时也在等待美盘开开盘;

3、美洲盘时间:晚上20点-凌晨4点,这段时间是行情波动最大,资金量和参与人数最多。

温馨提示:以上信息仅供参考。

应答时间:2022-02-07,最新业务变化请以平安银行公布为准。

天然气和原油有什么区别,天然气走势受哪些因

nymex原油和布伦特原油的区别:

1、影响力不同

nymex原油主要代表的是美国区域内的原油价格,影响力主要局限在美国。布伦特原油更具有全球代表性,是市场油价的标杆,目前世界上65%以上的实货原油挂靠布伦特体系定价。

2、原油产地不同

布伦特是出产于北海的布伦特和尼尼安油田的轻质低硫原油,而nymex原油是指在纽约商业交易的美国产原油。也就是说,这两种原油的产地是不相同的。

3、不同

布伦特原油主要是在英国伦敦商品期货市场中交易,而nymex原油主要在美国纽约商品期货交易,也就是说,这两种原油的期货交易地点也是有很大不同的。

本条内容来源于:中国法律出版社《中华人民共和国金融法典:应用版》

一、天然气是根据NYMEX天然气期货走势来的,而原油是根据国际原油期货走势来的,两者本质是上两种产品,属于竞争关系;如下图两者相同时间段的走势,完全不一样;

二、对天然气走势影响比较大的因素包含:供求关系、替代品价格波动(也就是上边提到的竞争能源品种)、成本因素等,这些方面对价格走势的影响比较大;当然短期内天然气走势容易受到天然气供给国的经济政策法规、重要数据及讲话等影响。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。